热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

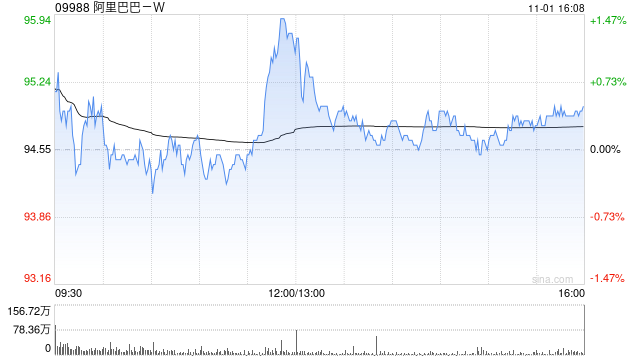

交银国际发布研究报告称,维持阿里巴巴-SW(09988)“买入”评级,预计2025财年第一季EBITA增速或仍承压,主要考虑淘天继续投入以及国际商业海外的积极布局,维持2026年利润率逐渐恢复趋势的判断,目标价107港元。

配资可以放大投资收益,但同时也增加了风险。因此,投资者在进行配资之前,必须充分了解配资的原理和风险。选择信誉良好的配资平台至关重要,平台应具备完善的风控体系和良好的口碑。

该行预计,阿里巴巴首财季总收入2,510亿元人民币(下同),同比增7%;经调整EBITA利润率17%,同比下降约2个百分点,主要考虑电商业务加大投入以获取市场份额。此外,交银预计首季阿里电商GMV同比增速6%,与市场表现一致。得益于持续执行价格力及用户为中心的战略,及直播电商平台流量红利消退下竞争边际缓和,618大促淘天GMV增速好于预期。该行预计CMR同比增3%,增速仍慢于GMV,主要因新商家供给变现率仍然较低。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 合法股票配资公司

文章为作者独立观点,不代表股票配资知识网观点

相关文章